Klage gegen Versicherung gewonnen – wann kommt das Geld?

Nach fast zwei Jahren Streit mit unserer Versicherung kam endlich das Urteil: Wir haben gewonnen. Erleichterung pur – dachten wir. Doch das Konto blieb leer. Markus fragte jeden Tag: „Wann zahlen die endlich?" Ich rief an, schrieb E-Mails – nichts. Erst Wochen später kam das Geld, kommentarlos. Kein Glückwunsch, kein Brief. Nur eine Überweisung. Es fühlte sich merkwürdig still an, nach all dem Lärm. Vielleicht ist das die letzte Lektion: Recht zu haben heißt noch lange nicht, dass alles sofort gut wird.

Zuletzt aktualisiert: 03.11.2025

🔹 Worum es heute geht: Welche Schritte nach einem gewonnenen Gerichtsprozess gegen eine Versicherung folgen, wie lange die Auszahlung dauern kann und welche rechtlichen Möglichkeiten man hat, wenn die Versicherung nicht zahlt.

🔹 Was wir gelernt haben: Ein gewonnenes Urteil ist nur der erste Schritt – die tatsächliche Auszahlung kann Wochen dauern, und manchmal muss man aktiv werden, um sein Geld zu bekommen.

🔹 Was Leser:innen davon haben: Praktische Orientierung für die Zeit nach dem Urteil, rechtliche Hintergründe zur Vollstreckung und Tipps, wie man die Zahlung beschleunigen kann.

Als der Anruf unserer Anwältin kam, saß ich gerade in der Küche beim Mittagessen. „Das Urteil ist da", sagte sie, und ich hörte sofort am Klang ihrer Stimme, dass es gute Nachrichten waren. „Sie haben gewonnen. Das Gericht gibt Ihnen vollumfänglich recht." Ich musste erst mal durchatmen. Fast zwei Jahre hatten wir uns mit der Versicherung herumgeschlagen – erst außergerichtlich, dann vor dem Landgericht. Es ging um einen Wasserschaden in unserem Haus, den die Versicherung nicht zahlen wollte, weil sie behauptete, wir hätten unsere Obliegenheiten verletzt. Wir hatten einen Sachverständigen beauftragt, der uns recht gab, Zeugen aufgetrieben, Akten gewälzt. Und jetzt endlich: gewonnen. Die Versicherung musste zahlen – 12.400 Euro plus Zinsen und Gerichtskosten.

Markus kam kurz nach dem Anruf nach Hause, und wir fielen uns erleichtert in die Arme. „Endlich", sagte er. „Endlich ist das vorbei." Wir öffneten eine Flasche Sekt, die wir eigentlich für Weihnachten aufgehoben hatten, und stießen an. Die Anspannung der letzten Monate fiel von uns ab. Wir hatten recht behalten, das Gericht hatte unsere Argumente anerkannt, und jetzt würde alles gut werden. Oder? „Wann kriegen wir denn das Geld?", fragte Markus nach einer Weile. Gute Frage. Ich hatte keine Ahnung. „Bald", vermutete ich. „Die werden doch wohl nicht noch ewig warten lassen." Wie sich herausstellte, war ich da etwas zu optimistisch gewesen.

In den ersten Tagen nach dem Urteil passierte: nichts. Wir bekamen das schriftliche Urteil per Post zugeschickt – ein dickes Konvolut mit der Begründung des Gerichts. Ich las es mehrmals durch und fühlte mich bestätigt. Das Gericht hatte alle unsere Argumente aufgegriffen und die Einwände der Versicherung zurückgewiesen. Schwarz auf weiß stand da, dass die Versicherung zur Zahlung verurteilt wurde. Aber auf unserem Konto? Nichts. Jeden Morgen schaute Markus als Erstes ins Online-Banking. „Immer noch nichts", sagte er dann frustriert. Ich versuchte, ihn zu beruhigen. „Das dauert halt ein bisschen. Die müssen das Urteil erst prüfen und dann die Zahlung veranlassen." Aber je mehr Tage vergingen, desto ungeduldiger wurden wir beide.

Später haben wir gemerkt, dass wir die rechtlichen Abläufe nach einem Urteil völlig unterschätzt hatten. Ein Gerichtsurteil bedeutet nicht automatisch, dass das Geld sofort überwiesen wird. Es gibt verschiedene Fristen und Schritte, die beachtet werden müssen. Zunächst einmal wird das Urteil den Parteien zugestellt – das kann einige Tage dauern. Dann beginnt die sogenannte Berufungsfrist oder Revisionsfrist, je nach Instanz. In unserem Fall war es ein erstinstanzliches Urteil des Landgerichts, gegen das die Versicherung innerhalb eines Monats Berufung einlegen konnte (Quelle: § 517 Zivilprozessordnung – ZPO, Stand: 2025). Erst wenn diese Frist abgelaufen ist und keine Berufung eingelegt wurde, wird das Urteil rechtskräftig. (Die Berufungsfristen können je nach Verfahrensart und Instanz variieren.)

Ganz ehrlich, am Anfang wussten wir nicht, was „rechtskräftig" eigentlich bedeutet. Unsere Anwältin erklärte es uns geduldig: Ein Urteil ist rechtskräftig, wenn es nicht mehr mit regulären Rechtsmitteln angefochten werden kann. Solange die Berufungsfrist läuft oder eine Berufung eingelegt wurde, ist das Urteil zwar wirksam, aber nicht rechtskräftig. Die Versicherung muss erst zahlen, wenn das Urteil rechtskräftig ist – es sei denn, es ist für vorläufig vollstreckbar erklärt worden. In unserem Fall hatte das Gericht das Urteil tatsächlich für vorläufig vollstreckbar erklärt – das steht meistens im Urteilstenor. Das bedeutete theoretisch, dass wir schon vor Rechtskraft die Vollstreckung betreiben konnten. Aber auch das wussten wir zunächst nicht. (Die vorläufige Vollstreckbarkeit kann an eine Sicherheitsleistung gebunden sein oder ohne Sicherheitsleistung ausgesprochen werden.)

Nach etwa zehn Tagen rief ich bei unserer Anwältin an und fragte nach, wann wir mit dem Geld rechnen könnten. „Das hängt davon ab, ob die Versicherung Berufung einlegt", sagte sie. „Wenn nicht, müssen wir noch etwa drei Wochen warten, bis die Berufungsfrist abgelaufen ist. Dann wird das Urteil rechtskräftig, und die Versicherung sollte zahlen. Falls sie dann immer noch nicht zahlt, können wir einen Vollstreckungsbescheid beantragen." Ich schluckte. Weitere drei Wochen? Und danach eventuell noch ein Vollstreckungsverfahren? Das hatten wir uns anders vorgestellt. „Gibt es keine Möglichkeit, die Zahlung zu beschleunigen?", fragte ich. „Wir könnten die vorläufige Vollstreckung betreiben", antwortete sie. „Aber das verursacht zusätzliche Kosten, und meistens zahlen die Versicherungen freiwillig, sobald das Urteil rechtskräftig ist." Wir beschlossen zu warten.

Die Berufungsfrist verstrich, ohne dass die Versicherung Berufung einlegte. Das Gericht bestätigte uns auf Anfrage schriftlich, dass das Urteil am 15. September 2024 rechtskräftig geworden war. Jetzt, dachten wir, müsste es aber wirklich jeden Tag kommen. Markus schaute weiterhin täglich ins Konto. Ich schrieb der Versicherung eine höfliche E-Mail und bat um Mitteilung, wann mit der Zahlung zu rechnen sei. Keine Antwort. Eine Woche später rief ich an. Die Sachbearbeiterin am Telefon war freundlich, aber ausweichend. „Das Urteil wird geprüft", sagte sie. „Die Zahlung wird zeitnah veranlasst." Was „zeitnah" bedeutete, wollte oder konnte sie nicht sagen. Ich wurde langsam ungeduldig. „Wir haben vor Gericht gewonnen", sagte ich mit fester Stimme. „Das Urteil ist rechtskräftig. Sie sind zur Zahlung verpflichtet." „Ich verstehe Ihren Unmut", antwortete sie. „Aber ich kann die Zahlung nicht persönlich veranlassen. Das läuft über die Rechtsabteilung."

Später haben wir erfahren, dass Versicherungen häufig noch einige Wochen brauchen, auch nach Rechtskraft. Das hat verschiedene Gründe: Die Rechtsabteilung muss die Zahlung intern freigeben, es müssen Buchungen vorgenommen werden, eventuell sind Rücksprachen mit Rückversicherern nötig. Manche Versicherer zahlen auch strategisch spät, um bis zum letzten Moment zu sparen – denn solange das Geld bei ihnen liegt, können sie es verzinst anlegen. Das ist zwar nicht besonders fair, aber leider Praxis. Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) empfiehlt zwar eine zügige Schadensregulierung, aber konkrete Fristen gibt es für die Zeit nach einem Urteil nicht (Quelle: GDV, Verhaltenskodex für Versicherer, gdv.de, Stand: 2025). (Die Zahlungsgeschwindigkeit kann je nach Versicherer und interner Organisation stark variieren.)

Nach insgesamt vier Wochen seit Rechtskraft des Urteils wurde mir die Sache zu lang. Ich rief wieder bei unserer Anwältin an und fragte, was wir tun können. „Sie haben zwei Möglichkeiten", sagte sie. „Erstens: Sie können der Versicherung eine Zahlungsfrist setzen – zum Beispiel vierzehn Tage – und androhen, dass Sie danach die Zwangsvollstreckung einleiten. Das wirkt oft Wunder. Zweitens: Sie können direkt einen Antrag auf Zwangsvollstreckung stellen. Dafür brauchen Sie eine vollstreckbare Ausfertigung des Urteils, die Sie beim Gericht beantragen können." Wir entschieden uns für die erste Variante. Die Anwältin setzte ein Schreiben auf, in dem sie der Versicherung eine Frist von vierzehn Tagen zur Zahlung setzte und androhte, dass wir andernfalls die Zwangsvollstreckung betreiben würden. Das Schreiben ging per Einschreiben raus.

Und siehe da: Acht Tage später war das Geld auf unserem Konto. Keine Ankündigung, kein Anschreiben, keine Erklärung. Einfach eine Überweisung über 12.400 Euro mit dem Verwendungszweck „Urteil LG [Ortsname], Az. [...], Hauptforderung". Am selben Tag kam noch eine zweite Überweisung: die Zinsen, etwa 890 Euro, und kurz darauf eine dritte für die Gerichtskosten und Anwaltskosten. Insgesamt bekamen wir knapp 15.000 Euro. Markus war überglücklich. „Endlich!", rief er. „Das hat ja nur ewig gedauert." Ich war auch erleichtert, aber gleichzeitig irritiert. Warum hatte die Versicherung nicht einfach nach Rechtskraft des Urteils gezahlt? Warum mussten wir erst mit Zwangsvollstreckung drohen? Die Antwort werden wir wohl nie erfahren. Aber wir hatten unser Geld, und das war das Wichtigste.

Was uns diese Erfahrung gelehrt hat: Ein gewonnenes Urteil ist nur die halbe Miete. Die andere Hälfte ist die tatsächliche Durchsetzung. Und das kann nervenaufreibend und zeitintensiv sein. Deshalb hier unsere wichtigsten Erkenntnisse und Tipps für alle, die in einer ähnlichen Situation sind:

✅ Nach dem Gerichtsurteil – 6 Steps zur Zahlung

- Urteil prüfen: Genauen Urteilstenor lesen. Wurde die Versicherung zur Zahlung verurteilt? Ist das Urteil für vorläufig vollstreckbar erklärt? Gibt es eine Sicherheitsleistung?

- Fristen beachten: Herausfinden, wann die Berufungsfrist abläuft. Beim Gericht nachfragen oder von der Anwältin bestätigen lassen, wann das Urteil rechtskräftig wird.

- Versicherung kontaktieren: Nach Rechtskraft freundlich, aber bestimmt nachfragen, wann mit der Zahlung zu rechnen ist. Schriftlich (E-Mail oder Brief) und ggf. telefonisch.

- Frist setzen: Wenn nach zwei bis drei Wochen nichts passiert, eine konkrete Zahlungsfrist setzen (z.B. 14 Tage) und Zwangsvollstreckung androhen. Am besten über Anwalt.

- Vollstreckung vorbereiten: Falls die Frist verstreicht, beim Gericht eine vollstreckbare Ausfertigung des Urteils beantragen. Damit kann man die Zwangsvollstreckung einleiten.

- Zahlung kontrollieren: Wenn das Geld kommt, prüfen, ob die Summe stimmt. Hauptforderung, Zinsen, Kosten – alles vollständig? Bei Unstimmigkeiten sofort reklamieren.

Diese Schritte hätten uns viel Unsicherheit erspart, wenn wir sie von Anfang an gekannt hätten. Besonders der Punkt „Frist setzen" war entscheidend. Vorher hatten wir nur höflich nachgefragt, aber keine konkrete Forderung gestellt. Erst die klare Ansage „Zahlung innerhalb von vierzehn Tagen, sonst Vollstreckung" hat die Versicherung offenbar zum Handeln bewegt.

Ein wichtiger rechtlicher Hintergrund, den wir dabei gelernt haben: der Unterschied zwischen Urteil, Rechtskraft und Vollstreckbarkeit. Ein Urteil wird in der mündlichen Verhandlung verkündet und später schriftlich zugestellt. Es ist ab Verkündung wirksam, das heißt, es existiert und bindet die Parteien. Rechtskräftig wird es erst, wenn keine Rechtsmittel mehr möglich sind oder die Rechtsmittelfrist abgelaufen ist. Vollstreckbar ist es entweder nach Rechtskraft oder – bei vorläufiger Vollstreckbarkeit – schon vorher, allerdings oft nur gegen Sicherheitsleistung (Quelle: §§ 704 ff. ZPO, Stand: 2025). Diese Unterscheidungen sind wichtig, denn sie bestimmen, ab wann man sein Recht auch gegen den Willen des Gegners durchsetzen kann. (Die prozessualen Details können je nach Verfahrensart und Instanz variieren.)

Besonders spannend fanden wir das Thema Zwangsvollstreckung. Wenn ein Schuldner – in unserem Fall die Versicherung – trotz rechtskräftigem Urteil nicht zahlt, kann der Gläubiger die Zwangsvollstreckung betreiben. Dafür braucht man eine vollstreckbare Ausfertigung des Urteils, die mit einem Vollstreckungsvermerk versehen ist. Diesen „Vollstreckungstitel" beantragt man beim Gericht, das das Urteil erlassen hat. Mit diesem Titel kann man dann zum Gerichtsvollzieher gehen oder einen Pfändungs- und Überweisungsbeschluss bei Gericht beantragen, um direkt auf Konten des Schuldners zuzugreifen (Quelle: §§ 803 ff. ZPO, Stand: 2025). (Die Zwangsvollstreckung kann komplex und kostspielig sein; in den meisten Fällen zahlen Versicherungen aber freiwillig, bevor es soweit kommt.)

Was uns überrascht hat: die Höhe der Zinsen. Auf die Hauptforderung von 12.400 Euro hatten wir Verzugszinsen bekommen – und zwar nicht zu knapp. Nach § 288 BGB beträgt der gesetzliche Verzugszinssatz für Rechtsgeschäfte, an denen kein Verbraucher beteiligt ist, fünf Prozentpunkte über dem Basiszinssatz (Quelle: § 288 Abs. 2 BGB, Stand: 2025). Der Basiszinssatz liegt derzeit (Stand: 2025) bei etwa 3,62 Prozent, sodass der Verzugszinssatz bei etwa 8,62 Prozent pro Jahr liegt. (Der Basiszinssatz wird halbjährlich angepasst und kann sich ändern.) Da die Versicherung seit fast zwei Jahren im Verzug war, hatten sich ordentlich Zinsen angesammelt. Das war ein kleiner Trost für die lange Wartezeit.

Ein weiterer Aspekt, den wir erst später verstanden haben: die Prozesszinsen. Zusätzlich zu den Verzugszinsen gibt es auch sogenannte Prozesszinsen nach § 291 BGB. Diese laufen ab Rechtshängigkeit – also ab dem Zeitpunkt, zu dem die Klage beim Gericht eingereicht wurde – bis zur Zahlung (Quelle: § 291 BGB, Stand: 2025). Der Zinssatz beträgt hier vier Prozent pro Jahr. In unserem Fall hatte das Gericht bereits im Urteil die Prozesszinsen zugesprochen. Die Versicherung musste also sowohl Verzugszinsen (für die Zeit vor der Klage) als auch Prozesszinsen (für die Zeit des Verfahrens) zahlen. Das summierte sich auf einen ordentlichen Betrag. (Die Berechnung von Zinsen kann komplex sein, vor allem wenn verschiedene Zinsarten zusammentreffen.)

Später haben wir uns auch gefragt: Was wäre passiert, wenn die Versicherung gar nicht gezahlt hätte? Dann hätten wir tatsächlich die Zwangsvollstreckung betreiben müssen. Das hätte bedeutet: vollstreckbare Ausfertigung beim Gericht beantragen, dann entweder Kontopfändung oder Forderungspfändung betreiben. Bei einer Versicherung wäre vermutlich die Kontopfändung der sinnvollste Weg gewesen. Dafür hätte unsere Anwältin einen Pfändungs- und Überweisungsbeschluss bei Gericht beantragt. Dieser wäre dann der Bank der Versicherung zugestellt worden, und die Bank hätte das Konto bis zur Höhe unserer Forderung sperren müssen. In der Praxis kommt es dazu bei Versicherungen aber selten, weil sie als seriöse Unternehmen normalerweise rechtskräftige Urteile respektieren. (Die Vollstreckung kann dennoch mehrere Wochen oder Monate dauern, je nach Kooperationsbereitschaft des Schuldners und der Banken.)

Ein Punkt, der uns während der Wartezeit besonders beschäftigt hat: die psychologische Belastung. Nach dem langen Prozess und dem gewonnenen Urteil hätten wir eigentlich erleichtert und glücklich sein sollen. Stattdessen waren wir frustriert und angespannt, weil das Geld einfach nicht kam. Jeden Tag auf den Kontostand zu schauen und enttäuscht zu werden, zehrt an den Nerven. Markus wurde gereizt, ich schlief schlecht. Wir hatten das Geld fest eingeplant – für Reparaturen am Haus, die wir wegen des Wasserschadens brauchten. Ohne das Geld mussten wir die Handwerker vertrösten, was peinlich war. Hätten wir gewusst, dass es so lange dauern würde, hätten wir anders geplant und uns nicht zu früh gefreut.

Interessanterweise gibt es in Deutschland keine gesetzliche Frist, innerhalb derer ein Schuldner nach Rechtskraft eines Urteils zahlen muss. Er gerät zwar sofort in Verzug, wenn er nicht zahlt, aber eine konkrete Zahlungsfrist wie „innerhalb von 14 Tagen nach Rechtskraft" gibt es nicht. Das liegt daran, dass das Urteil selbst bereits die Zahlungspflicht feststellt. Der Schuldner muss eigentlich sofort zahlen. Tut er das nicht, kann der Gläubiger Verzugszinsen verlangen und die Zwangsvollstreckung betreiben. In der Praxis gewähren viele Gläubiger aber eine „Kulanzfrist" von ein bis zwei Wochen, bevor sie härter durchgreifen. (Die Dauer bis zur tatsächlichen Zahlung kann stark variieren und hängt vom Einzelfall ab.)

Was uns auch aufgefallen ist: die Kommunikation der Versicherung war während der gesamten Zeit nach dem Urteil sehr dürftig. Kein Schreiben, in dem sie die Niederlage einräumen oder zumindest die Zahlung ankündigen. Keine Entschuldigung für die Verzögerung. Einfach nur Schweigen und dann irgendwann die Überweisung. Das fanden wir respektlos. Wir hatten fast zwei Jahre gegen sie gekämpft, hatten recht bekommen, und sie taten so, als wäre nichts gewesen. Ein kleiner Brief à la „Wir haben Ihr Urteil zur Kenntnis genommen und werden den Betrag innerhalb von 14 Tagen überweisen" hätte uns viel Sorgen und Ärger erspart. Stattdessen mussten wir hinterherlaufen und nachfragen. (Die Kommunikationskultur kann je nach Versicherer sehr unterschiedlich sein; manche sind kulanter als andere.)

Ein praktischer Tipp, den wir aus dieser Erfahrung ableiten: Bereits vor Prozessende mit der Anwältin besprechen, wie es nach einem positiven Urteil weitergeht. Wir hätten schon während des Verfahrens fragen sollen: Was passiert, wenn wir gewinnen? Wann müssen wir mit dem Geld rechnen? Was können wir tun, wenn die Versicherung nicht zahlt? Dann wären wir besser vorbereitet gewesen und hätten nicht wochenlang in Ungewissheit gelebt. Viele Anwälte sprechen diese Themen nicht von sich aus an, weil sie davon ausgehen, dass es sich von selbst ergibt. Aber als Laie weiß man das eben nicht. Deshalb: Aktiv nachfragen und sich die nächsten Schritte erklären lassen.

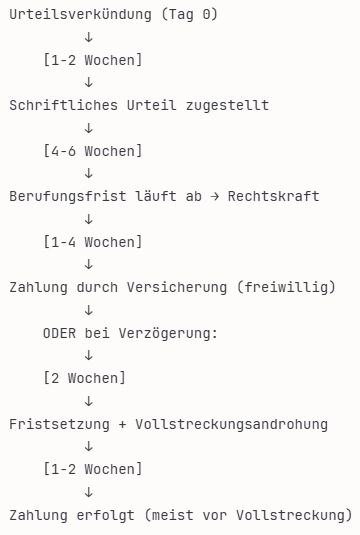

Um das Thema noch anschaulicher zu machen, haben wir uns eine Übersicht erstellt über die typischen Zeitabläufe nach einem gewonnenen Prozess gegen eine Versicherung:

Typischer Zeitplan nach Gerichtsurteil (Erfahrungswerte):

Gesamtdauer ab Urteil: ca. 6-12 Wochen bis zur Zahlung* (bei kooperativer Versicherung)

Diese Darstellung zeigt den üblichen Ablauf bei erstinstanzlichen Urteilen. Bei Berufung oder Revision kann sich alles deutlich verlängern.

Diese zeitliche Übersicht hätte uns sehr geholfen, unsere Erwartungen realistisch zu setzen. Statt nach einer Woche schon ungeduldig zu werden, hätten wir gewusst, dass sechs bis zwölf Wochen durchaus normal sind. Das hätte uns viel Stress erspart.

Ein weiteres Thema, das uns beschäftigt hat: die Anwaltskosten. Wir hatten eine Rechtsschutzversicherung, die den Großteil der Kosten übernommen hat. Aber wir mussten eine Selbstbeteiligung von 150 Euro zahlen, und unsere Anwältin hat uns am Ende eine Rechnung über ihre zusätzlichen Tätigkeiten nach dem Urteil geschickt – Schreiben an die Versicherung, Beantragung der vollstreckbaren Ausfertigung (die wir am Ende nicht brauchten), Telefonate. Das summierte sich auf weitere 400 Euro. Die Versicherung musste zwar die Prozesskosten erstatten, die im Urteil festgesetzt waren, aber diese nachträglichen Kosten fielen nicht darunter. Das war ärgerlich, aber letztlich verkraftbar, weil wir ja das Hauptgeld bekommen hatten. (Die Frage, welche Kosten erstattungsfähig sind und welche nicht, kann im Einzelfall strittig sein.)

Besonders wichtig war für uns auch die Frage: Was tun, wenn das Geld nur teilweise kommt? Das kann passieren, wenn die Versicherung zum Beispiel Gerichtskosten oder Zinsen falsch berechnet. In unserem Fall stimmte zum Glück alles, aber wir hatten vorher nachgerechnet und die Beträge im Urteil genau geprüft. Wenn etwas nicht stimmt, sollte man umgehend reklamieren – am besten schriftlich und mit genauer Aufstellung, welcher Betrag fehlt. Wenn die Versicherung nicht nachbessert, kann man auch diese Differenz im Wege der Zwangsvollstreckung geltend machen. (Auch kleinere Differenzen sollten nicht akzeptiert werden, da sie rechtlich durchsetzbar sind.)

Was wir außerdem gelernt haben: Die Bedeutung der Stiftung Warentest und anderer Verbraucherschutzorganisationen. Die Stiftung Warentest informiert regelmäßig über Probleme mit Versicherungen und gibt Tipps zur Durchsetzung von Ansprüchen (Quelle: Stiftung Warentest, test.de, Stand: 2025). Auch der Bund der Versicherten (BdV) bietet Hilfe und Beratung. Wir hätten früher auf diese Ressourcen zurückgreifen sollen. Manchmal hilft auch die Drohung, die Medien oder Verbraucherschützer einzuschalten, um eine Versicherung zur Zahlung zu bewegen – allerdings sollte man das nur im äußersten Fall tun und nicht leichtfertig drohen. (Verbraucherschutzorganisationen können wertvolle Unterstützung bieten, ersetzen aber keine Rechtsberatung.)

Nach dieser Erfahrung haben wir uns auch über die Digitalisierung im Versicherungswesen Gedanken gemacht. Heute gibt es digitale Tools und Apps, die den gesamten Prozess transparenter machen könnten. Man könnte sich vorstellen, dass Versicherungen nach einem Urteil automatisch eine E-Mail schicken: „Wir haben das Urteil erhalten, die Zahlung wird am [Datum] erfolgen." Das würde viel Unsicherheit beseitigen. Leider ist die Versicherungsbranche hier noch nicht so weit. Aber es gibt erste Ansätze in Richtung „Legal Tech", bei denen digitale Plattformen bei der Durchsetzung von Ansprüchen helfen. Das Bundesamt für Sicherheit in der Informationstechnik (BSI) hat auch Empfehlungen zur sicheren Digitalisierung im Rechtsverkehr veröffentlicht (Quelle: BSI, bsi.bund.de, Stand: 2025). (Die Nutzung digitaler Rechtsdienste sollte unter Beachtung von Datenschutz und Sicherheit erfolgen.)

Abschließend noch ein Musterbrief, den man nach einem gewonnenen Urteil an die Versicherung schicken kann, um die Zahlung einzufordern:

Musterbrief: Zahlungsaufforderung nach Gerichtsurteil

Sehr geehrte Damen und Herren,

mit rechtskräftigem Urteil des [Gericht] vom [Datum], Az. [...], wurden Sie zur Zahlung von [Betrag] Euro nebst Zinsen und Kosten verurteilt.

Ich fordere Sie hiermit auf, den vollständigen Betrag bis zum [Datum – 14 Tage später] auf mein Konto zu überweisen.

Sollte die Zahlung nicht fristgerecht erfolgen, werde ich ohne weitere Ankündigung die Zwangsvollstreckung betreiben.

Mit freundlichen Grüßen,

[Ihr Name]

Dieser Brief ist klar, bestimmt und enthält alle wichtigen Informationen. Die Androhung der Zwangsvollstreckung ist keine leere Drohung, sondern ein legitimes Mittel, um sein Recht durchzusetzen. Wichtig ist, dass man dem Brief eine angemessene Frist setzt – zwei Wochen sind üblich und ausreichend.

Häufig gestellte Fragen (FAQ)

Viele Leser:innen haben uns nach der Veröffentlichung unserer Beiträge zu Gerichtsverfahren gefragt, wie lange es normalerweise dauert, bis das Geld nach einem gewonnenen Prozess auf dem Konto ist. Die Antwort lautet: Das kann sehr unterschiedlich sein. In der Regel vergehen zwischen Urteilsverkündung und Zahlung etwa sechs bis zwölf Wochen, manchmal auch länger. Zunächst läuft die Berufungsfrist (häufig einen Monat), und erst danach wird das Urteil rechtskräftig. Dann braucht die Versicherung intern noch etwas Zeit, um die Zahlung zu veranlassen – erfahrungsgemäß ein bis vier Wochen. Wenn die Versicherung zögert, kann man durch Fristsetzung und Vollstreckungsandrohung beschleunigen. (Die tatsächliche Dauer kann je nach Einzelfall erheblich variieren; manche Versicherungen zahlen schneller, andere langsamer.)

Eine weitere häufige Frage lautet: Muss ich aktiv werden, oder zahlt die Versicherung automatisch nach Rechtskraft? Theoretisch müsste die Versicherung nach Rechtskraft des Urteils von sich aus zahlen, denn sie ist durch das Urteil dazu verpflichtet. In der Praxis passiert das aber nicht immer automatisch. Manche Versicherungen zahlen erst, wenn man nachfragt oder Druck macht. Deshalb ist es sinnvoll, nach Rechtskraft des Urteils aktiv zu werden: bei der Versicherung nachfragen, wann mit der Zahlung zu rechnen ist, und bei Verzögerung eine Frist setzen. Wer nicht aktiv wird, riskiert, dass die Zahlung sich unnötig verzögert. (Die Zahlungsmoral variiert zwischen Versicherern; bei seriösen Unternehmen sollte die Zahlung aber erfolgen, auch ohne ständiges Nachhaken.)

Und schließlich wird oft gefragt: Was kann ich tun, wenn die Versicherung trotz rechtskräftigem Urteil nicht zahlt? Dann haben Sie das Recht, die Zwangsvollstreckung zu betreiben. Dafür benötigen Sie eine vollstreckbare Ausfertigung des Urteils, die Sie beim Gericht beantragen. Mit dieser können Sie dann die Zwangsvollstreckung einleiten – etwa durch Kontopfändung oder Forderungspfändung. In den meisten Fällen reicht aber schon die Androhung der Zwangsvollstreckung, um die Versicherung zur Zahlung zu bewegen. Wenn Sie unsicher sind, sollten Sie Ihre Anwältin oder Ihren Anwalt um Unterstützung bitten (Quelle: §§ 704 ff. ZPO, Stand: 2025). (Die Zwangsvollstreckung kann mit Kosten verbunden sein, die aber in der Regel ebenfalls vom Schuldner zu tragen sind.)

Am Ende dieser langen Reise – vom Wasserschaden über den Prozess bis zur endlichen Zahlung – bleibt vor allem eine Erkenntnis: Recht haben und Recht bekommen sind zwei verschiedene Dinge. Das Urteil war wichtig und richtig, aber es war nicht das Ende, sondern nur ein Zwischenschritt. Die tatsächliche Durchsetzung erforderte Geduld, Hartnäckigkeit und manchmal auch eine Portion Mut, um Druck zu machen. Markus und ich haben viel gelernt in dieser Zeit – über das Rechtssystem, über Versicherungen, aber auch über uns selbst. Wir haben gelernt, dass man manchmal kämpfen muss für das, was einem zusteht. Und wir haben gelernt, dass ein gewonnener Prozess kein Grund ist, sich zurückzulehnen – erst wenn das Geld auf dem Konto ist, ist es wirklich vorbei. Heute, mit etwas Abstand, können wir darüber schmunzeln. Aber damals war es wirklich zermürbend. Dieser Beitrag soll anderen helfen, besser vorbereitet zu sein und nicht die gleichen Fehler zu machen wie wir.